TAX INCENTIVES税制優遇制度について

企業・団体の方

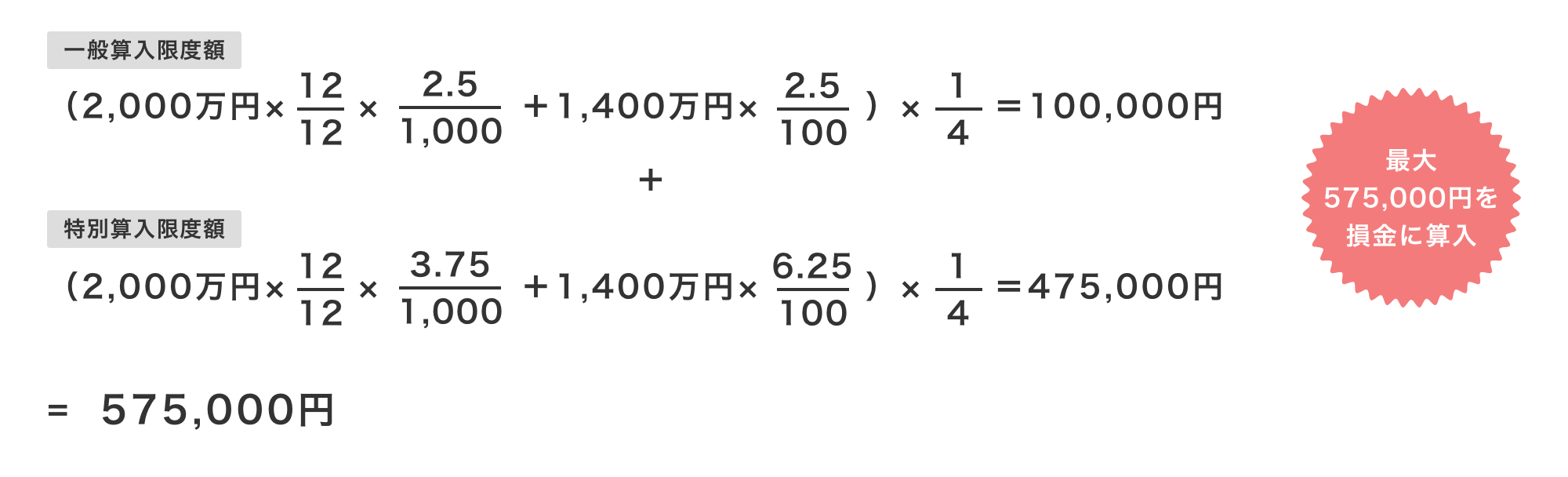

寄付金の特別損金算入

青藍会に法人としてご寄附をいただいた場合、法人税申告の際、損金算入の限度額が一般の寄附金の損金算入限度額とは別枠で、

特定公益増進法人への寄附金として認められます。

① 一般の寄附金の損金算入限度額

損金算入限度額={(資本金等の額×0.25%)+(所得の金額×2.5%)}×1/4

②特定公益増進法人への寄附の損金算入限度額

損金算入限度額={(資本金等の額×0.375%)+(所得の金額×6.25%)}×1/2

※①と②の合計額を損金に算入できます。

※②の限度額超過分は①に含めることができます。

資本金2,000万円、

所得金額1,400万円の法人の場合

※横にスクロールしてください